El escritor de ciencia ficción y terror Howard Lovecraft decía que “el más antiguo y más intenso de los miedos es el miedo a lo desconocido”. En el mundo de las finanzas podríamos decir que el miedo a lo desconocido nos genera inseguridad sobre los productos que no manejamos y nos puede alejar de oportunidades de inversión. La mayoría de las personas escucharon alguna vez hablar de fideicomisos pero no saben realmente cómo funcionan y eso los lleva a no tenerlos en cuenta dentro de sus portafolios.

Existen varios tipos, pero son los fideicomisos financieros los que cotizan en los mercados de capitales. La empresa que busca financiamiento a través de este instrumento, cede un flujo de fondos futuros al fideicomiso representado a través de cupones de tarjetas de crédito, facturas, préstamos de consumo, etc. Este capital cedido pasa a ser propiedad del fideicomiso y constituye un patrimonio separado del de la empresa que originó los créditos y por lo tanto aislado de su riesgo de quiebra. En forma posterior, quien administra el fideicomiso utiliza ese patrimonio cedido como respaldo para emitir los títulos que cotizan en bolsa. De este modo, lo que posee cotización en el mercado no es el fideicomiso en sí mismo, sino los valores negociables por él creados.

Un fideicomiso financiero puede emitir dos tipos de títulos. Estos pueden ser representativos de deuda o de una participación en el patrimonio fideicomitido. Para diferenciarlos de las tradicionales acciones y obligaciones negociables emitidas por las empresas, los valores negociables emitidos por los fideicomisos financieros se denominan Valores de deuda fiduciaria (VDF) y Certificados de participación (CP), según representen deuda o capital.

- VDF: Son similares a las obligaciones negociables. La gran mayoría paga un cupón variable de tasa BADLAR más un margen fijo (ej: BADLAR + 200 bps), y se le coloca un piso y un techo a la tasa del cupón. La gran diferencia con las obligaciones negociables es que la amortización de capital también suele ser variable ya que depende que la cantidad de créditos cobrados a una determinada fecha de pago. En la práctica, esto le suma algo de incertidumbre al inversor acerca de cuál es la fecha de vencimiento de los títulos. Es decir, si hay una precancelación en la cobranza de los créditos cedidos la duration del título se va a acortar y por el contrario si hay un retraso en los pagos la duration se alarga.

- CP: cobran el remanente de los créditos cedidos, en otras palabras, una vez que los VDF se cancelan en su totalidad, se quedan con el resto de la cobranza de créditos del fideicomiso.

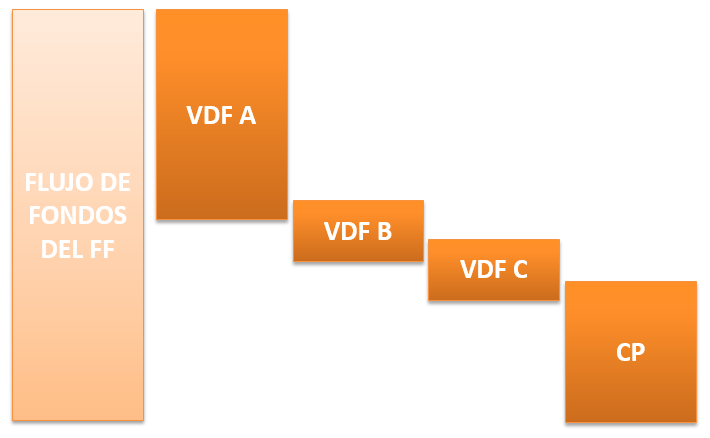

La gran mayoría de los fideicomisos tienen una estructura “turbo” como muestra la figura, es decir, se emiten dos o tres VDF subordinados. Esto implica que a medida que el fideicomiso cobre los créditos fideicomitidos, los VDF A son los primeros títulos que se van a cancelar, y hasta que esto no suceda los VDF B no empezarán a pagar y así sucesivamente con el resto de los títulos. Este tipo de estructura le brinda una mayor calidad crediticia a los Valores de Deuda Fiduciaria Clase A y por esto suelen obtener mejor calificación de deuda.

Semana a semana se colocan nuevas series de fideicomisos en donde participan tanto inversores institucionales como personas físicas. Pero a diferencia de los títulos públicos, los VDF cuentan con un mercado secundario muy poco desarrollado y con poco volumen de operaciones. Esto prácticamente obliga a quien compra estos instrumentos a mantenerlos hasta su vencimiento, por lo que se trata de inversiones de poca liquidez.

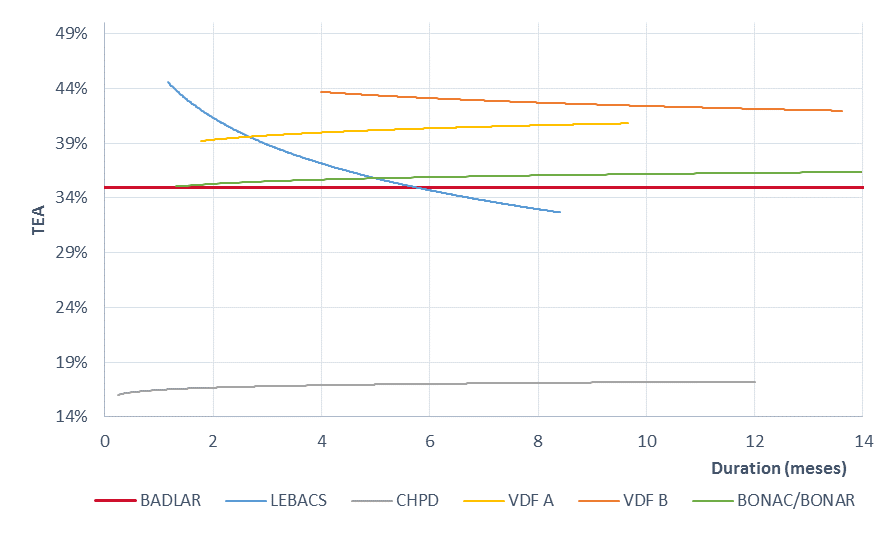

A pesar de esta iliquidez, en el actual contexto de altas tasas de interés establecido por el BCRA, destinar una parte de la cartera a fideicomisos puede ser una buena oportunidad de inversión. Para corroborar esto, el siguiente gráfico coteja el rendimiento de VDF A y VDF B con algunos instrumentos comprables de una duration menor a los 12/14 meses.

Del análisis del gráfico, se puede ver que en términos generales los fideicomisos tienen rendimientos por encima del resto de los elementos comparados, llegando a rendir entre un 5-10% por encima del tradicional plazo fijo. En segundo lugar, con la curva de LEBACS actualmente invertida, para quienes optan por horizontes de inversión muy cortos (menos de 3 meses), claramente las letras emitidas por el Banco Central son la mejor opción. Sin embargo, para quienes buscan posicionarse largo en pesos los fideicomisos ofrecen mejores rendimientos. Y teniendo en cuenta que difícilmente el nivel actual de tasas de las LEBACS cortas se mantenga en 38% en los próximos meses, posicionarse en pesos a un año puede ser una buena opción a tener en cuenta.